05 Th1

Hóa đơn bán hàng và hóa đơn giá trị gia tăng có điểm nào giống và khác nhau. Nhiều người vẫn có thể chưa phân biệt được 2 loại hóa đơn này. Cùng xem phân biệt 2 loại hóa đơn này trong bài viết dưới đây của Phần Mềm Bách Khoa.

Hai loại hóa đơn này đều phổ biến trong doanh nghiệp, nhưng loại không giống nhau. Hóa đơn bán hàng và hóa đơn GTGT đều lập sau khi doanh nghiệp bán hàng và xuất hàng. Việc phân biệt chúng rất quan trọng đối với kế toán để công tác kê khai, hoạch toán cho doanh nghiệp hiệu quả.

Phân biệt hóa đơn bán hàng và hóa đơn giá trị gia tăng

Dưới đây là 8 tiêu chỉ để phân biệt hóa đơn bán hàng và hóa đơn giá trị gia tăng:

1. Mẫu hóa đơn giá trị gia tăng và hóa đơn bán hàng:

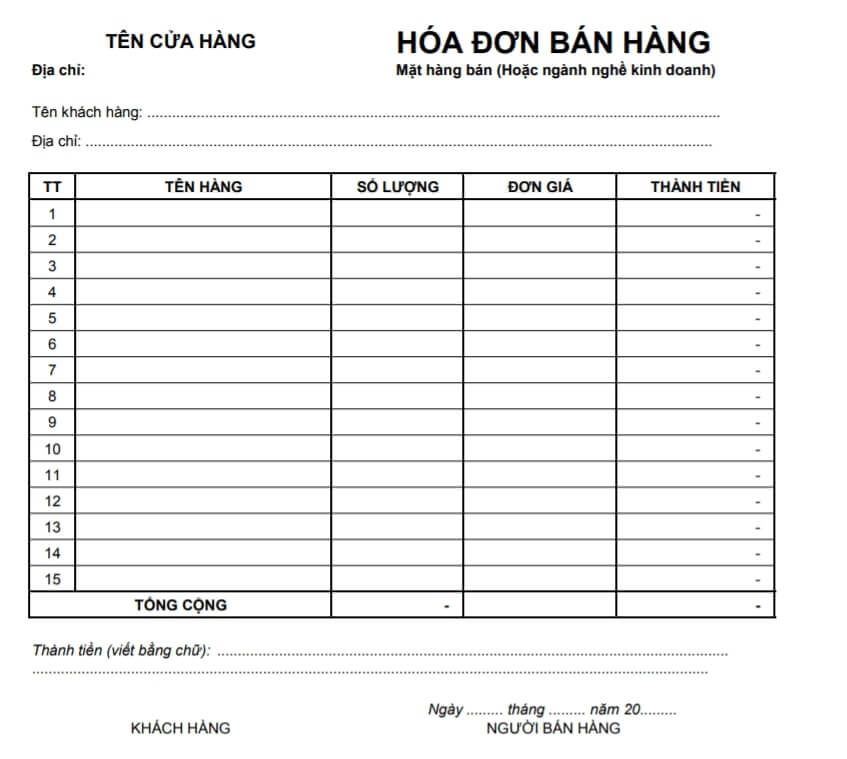

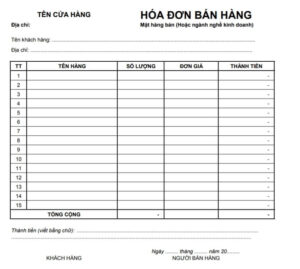

| Mẫu hóa đơn bán hàng |  |

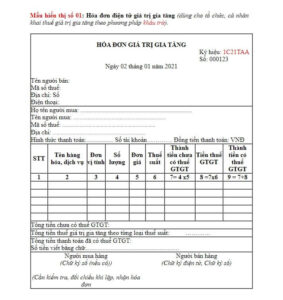

| Mẫu hóa đơn giá trị gia tăng |  |

2. Về đối tượng lập hóa đơn

| Hóa đơn bán hàng | Doanh nghiệp khai, tính thuế giá trị gia tăng theo phương pháp trực tiếp trong các hoạt động sau:

|

| Hóa đơn giá trị gia tăng | Các doanh nghiệp khai, tính thuế giá trị gia tăng theo phương pháp khấu trừ trong các hoạt động sau:

|

3. Đối tượng phát hành hóa đơn

| Hóa đơn bán hàng | Doanh nghiệp/ tổ chức phải lên cơ quan thuế để mua |

| Hóa đơn giá trị gia tăng | Doanh nghiệp/ tổ chức có thể tự tin, hóa đơn điện tử, hóa đơn đặt in |

4. Thuế suất của hóa đơn

| Hóa đơn bán hàng | Không có dòng thuế xuất và tiền thuế thể hiện đầy đủ trên hóa đơn. |

| Hóa đơn giá trị gia tăng | Có dòng thuế và tiền thuế thể hiện đầy đủ trên hóa đơn. |

5. Chữ ký trên hóa đơn

| Hóa đơn bán hàng | Chỉ có chữ ký của người bán hàng hóa |

| Hóa đơn giá trị gia tăng | Bao gồm cả chữ ký của người bán và chữ ký của giám đốc hoặc người được giám đốc ủy quyền. |

6. Hình thức kê khai hóa đơn

| Hóa đơn bán hàng | Kê khai hóa đơn đầu ra, không kê khai hóa đơn đầu vào |

| Hóa đơn giá trị gia tăng | Phải kê khai cả hóa đơn đầu ra và hóa đơn đầu vào đủ điều kiện khấu trừ. |

7. Quy định về Thuế GTGT

7.1 Doanh nghiệp kê khai thuế GTGT theo phương pháp khấu trừ

| Hóa đơn đầu vào là hóa đơn bán hàng | Không được khấu trừ nên chỉ cần kê khai vào Chỉ tiêu 23 trên Tờ khai 01/GTGT (hoặc không cần kê khai vì không có thuế GTGT) |

| Hóa đơn đầu vào là hóa đơn GTGT | Trong trường hợp đủ điều kiện khấu trừ, được khấu trừ và kê khai vào Chỉ tiêu 25 trên tời khai 01/GTGT |

7.2 Doanh nghiệp kê khai thuế GTGT theo phương pháp trực tiếp

| Hóa đơn đầu vào là hóa đơn bán hàng | Không cần phải kê khai, chỉ hoạch toán–> Những doanh nghiệp kê khai thuế theo phương pháp trực tuếp chỉ phải kê khai những hóa đơn bán hàng đầu ra (Đầu vào không cần kê khai) |

| Hóa đơn đầu vào là hóa đơn GTGT | Không cần kê khai hóa đơn đầu vào, phần thuế GTGT hoạch toán vào nguyên giá của hàng hóa, tài sản, chi phí.Minh hoạ: Công ty X mua bàn ghế văn phòng: Trị giá 10 triệu, tiền thuế là 1 triệu, tổng phải trả là 11 triệu (Hóa đơn GTGT và công ty A kê khai thuế theo phương pháp trực tiếp)

Chỉ cần hạch toán như sau: Nợ TK 153…: 11 triệu Có 111: 11 triệu |

8. Thuế thu nhập doanh nghiệp

Hóa đơn bán hàng hay hóa đơn GTGT nếu hợp lệ, hợp lý và hợp pháp thì đều được ghi nhận vào chi phí tính thuế thu nhập doanh nghiệp.

Trên đây, Phần Mềm Bách Khoa đã giúp các bạn phân biệt được điểm khác nhau giữa hóa đơn giá trị gia tăng và hóa đơn bán hàng. Bên cạnh đấy, các bạn có thể tham khảo phần mềm Hóa Đơn Bách Khoa , hỗ trợ doanh nghiệp chuyển đổi hóa đơn và tiết kiệm 80% chi phí. Liên hệ qua HOTLINE: 0789.322.322 để được tư vấn chi tiết.