16 Th6

Trong quá trình viết hóa đơn, kế toán sẽ không tránh khỏi những sai sót. Dưới đây, chúng tôi sẽ hướng dẫn bạn cách viết hóa đơn điều chỉnh chi tiết cho từng trường hợp như điều chỉnh về tên hàng hóa, ngày tháng năm, số tiền,…theo quy định tại Thông tư 39/2014/TT-BTC.

Cách viết hóa đơn điều chỉnh chi tiết cho từng trường hợp

1. Cách viết hóa đơn điều chỉnh sai tên hàng hóa

Căn cứ khoản 7 Điều 3 Thông tư 26/2015/TT-BTC sửa đổi bổ sung điểm b khoản 2 Điều 16 Thông tư 39/2014/TT-BTC của Bộ tài chính quy định hóa đơn bán hàng, cung ứng dịch vụ như sau:

“….Trường hợp hóa đơn đã lập có sai sót về tên, địa chỉ người mua nhưng ghi đúng mã số thuế người mua thì các bên lập biên bản điều chỉnh và không phải lập hóa đơn điều chỉnh. Các trường hợp hóa đơn đã lập có sai sót khác thực hiện theo hướng dẫn tại Điều 20 Thông tư số 39/2014/TT-BTC của Bộ tài chính.”

Cách viết hóa đơn điều chỉnh sai tên hàng hóa

Như vậy, trong trường hợp các công ty lập hóa đơn giao cho khách hàng chỉ ghi sai tên hàng hóa thì Công ty và khách hàng Lập biên bản điều chỉnh nội dung ghi sai, đồng thời Công ty lập hóa đơn điều chỉnh ghi rõ nội dung đã ghi sai, nội dung điều chỉnh.

2. Cách viết hóa đơn điều chỉnh sai ngày tháng

Cũng theo căn cứ tại khoản 7 Điều 3 Thông tư 26/2015/TT-BTC như trên quy định cách xử lý hóa đơn viết sai ngày tháng trong từng trường hợp như sau:

Trường hợp 1: Hóa đơn viết sai ngày tháng nhưng chưa giao cho bên mua:

Kế toán sẽ gạch chéo các liên viết sai và lưu tại cuống. Đồng thời xuất lại hóa đơn mới cho khách hàng theo đúng ngày xuất lại.

Trường hợp 2: Phát hiện sai sót trên hóa đơn về ngày tháng và đã giao cho người mua nhưng chưa kê khai thuế GTGT.

Khi đó, kế toán lập biên bản thu hồi hóa đơn viết sai đã giao cho người mua rồi xuất lại hóa đơn thay thế mới.

Trường hợp 3: Hóa đơn viết sai đã giao cho người mua và đã kê khai thuế GTGT.

Kế toán tiến hành lập biên bản điều chỉnh hóa đơn viết sai và xuất lại hóa đơn đã điều chỉnh.

Cách viết hóa đơn điều chỉnh sai ngày tháng

Như vậy, các hóa đơn viết sai ngày tháng sẽ được điều chỉnh theo các bước dưới đây:

– Lập biên bản thu hồi hóa đơn, có xác nhận 2 bên về chữ ký, dấu.

– Lập biên bản hủy hóa đơn có ghi rõ nguyên nhân là sai ngày và có chữ ký của 2 bên.

– Bên bán xuất lại hóa đơn mới đã điều chỉnh theo đúng ngày tháng lập mới hóa đơn gửi cho khách hàng.

– Dựa vào hóa đơn mới điều chỉnh và kê khai thuế.

3. Cách viết hóa đơn điều chỉnh giảm số tiền

Căn cứ quy định tại Khoản 3 điều 20 Thông tư 39/2014/TT-BTC, đối với các lỗi sai về đơn giá, số lượng thành tiền, thuế suất, tiền thuế,…thì cách viết hóa đơn điều chỉnh giảm số tiền như sau:

-Bên bán thực hiện kê khai hóa đơn điều chỉnh giảm vào Bảng kê mẫu 01-1/GTGT và ghi giá trị âm.

-Bên mua kê khai Âm vào chỉ tiêu giá trị mua trên tờ khai 01-2/GTGT và Thuế GTGT.

Cách viết hóa đơn điều chỉnh giảm số tiền

Ví dụ về cách viết hóa đơn điều chỉnh giảm

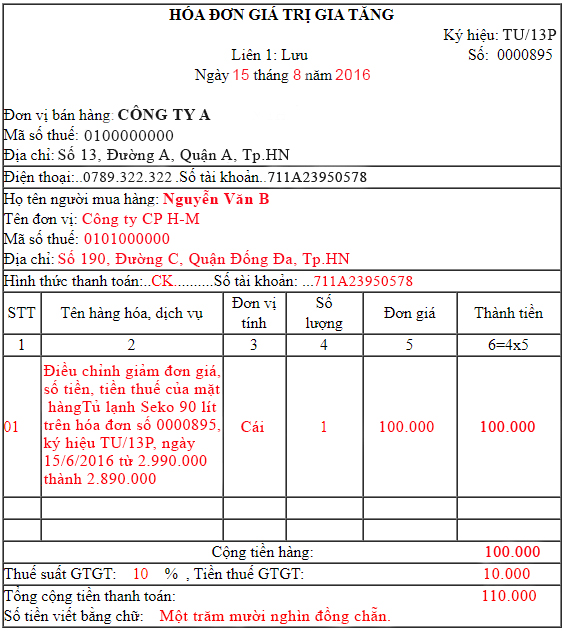

Ví dụ: Ngày 15/8/2016 Bạn phát hiện hóa đơn viết sai số 0000538, ký hiệu TU/13P, ngày 15/6/2016 ( Hóa đơn đã được 2 bên kê khai vào tháng 2/2018)/

– Lỗi sai: Sai đơn giá dẫn đến sai tổng tiền, tiền thuế

– Hóa đơn ghi sai là: Tủ lạnh Sako 90 lít, số lượng 1, Đơn giá 2.990.000, thuế 10%: 299.000, Tổng cộng 3.289.000

– Ghi đúng là: Đơn giá 2.890.000, thuế 10%: 289.000, Tổng cộng 3.179.000 (Như vậy là tăng 100.000 so với thực tế, ta phải lập hóa đơn điều chỉnh giảm số tiền đó).

Khi đó, cách viết hóa đơn điều chỉnh giảm như sau:

– Lâp biên bản điều chỉnh hóa đơn GTGT viết sai.

– Lập hóa đơn điều chỉnh giảm đơn giá: (Lập vào ngày hiện tại cùng ngày với biên bản điều chỉnh hóa đơn) Số 0000916, Ký hiệu TU/13P, ngày 15/8/2016, cụ thể như sau:

Trên đây, Phần mềm Bách Khoa đã giới thiệu đến bạn cách viết hóa đơn điều chỉnh theo quy định mà Bộ tài chính yêu cầu. Để được tư vấn thêm hóa đơn điều chỉnh hay giải pháp hóa đơn điện tử – Hóa đơn Bách Khoa phổ biến nhất hiện hay, bạn liên hệ hotline 0789.322.322.

Chúc bạn thành công!