16 Th6

Phần mềm Bách Khoa xin giới thiệu tới bạn đọc bài viết cách ghi hóa đơn chiết khấu thương mại khi thực hiện các chương trình khuyến mãi, hoạt động xúc tiến thương mại. Các nội dung liên quan bao gồm cách ghi chiết theo theo số lượng, doanh số, theo từng lần mua, theo chương trình. Chi tiết xem ngay bài viết dưới đây.

CÁCH GHI HÓA ĐƠN CHIẾT KHẤU THƯƠNG MẠI

1.Trường hợp 1: Chiết khấu theo từng lần mua

– Chiết khấu theo từng lần mua thì trên hóa đơn GTGT ghi giá bán đã chiết khấu thương mại dành cho khách hàng, thuế GTGT, tổng giá thanh toán đã có thuế GTGT.

Hàng hóa, dịch vụ áp dụng hình thức chiết khấu thương mại dành cho khách hàng thì trên hóa đơn GTGT ghi giá bán đã chiết khấu thương mại dành cho khách, tổng giá thanh toán sẽ tương ứng với giá bán đã chiết khấu.

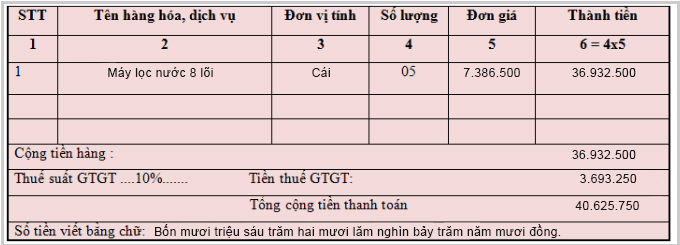

Ví dụ: Ngày 1/1/2018 Công ty A tổ chức chương trình khuyến mãi cho Máy lọc nước 8 lõi là 8.690.000đ chưa có thuế GTGT 10%. Công ty B mua 5 máy và được hưởng chiết khấu khuyến mãi là 15% trên giá bán chưa thế.

Khi đó, Công ty A viết hóa đơn cho Công ty B với giá bán đã chiết khấu chưa thuế GTGT 10% là: 8.690.000 – (8.690.000đ x 15%) = 7.386.500đ. Hóa đơn sẽ được viết như sau:

Cách ghi chiết khấu theo từng lần mua

2.Trường hợp 2: Chiết khấu theo số lượng, doanh số

Chiết khấu được tính theo số lượng, doanh số hàng bán thì tiền chiết khấu của mặt hàng đã bán được điều chỉnh trên hóa đơn của lần mua hàng cuối cùng hoặc kỳ tiếp sau.

Nếu hóa đơn cuối có giá trị nhỏ hơn giá trị chiết khấu thì chiết khấu được tính vào hóa đơn mua hàng kỳ sau hoặc hóa đơn riêng về khoản chiết khấu còn lại.

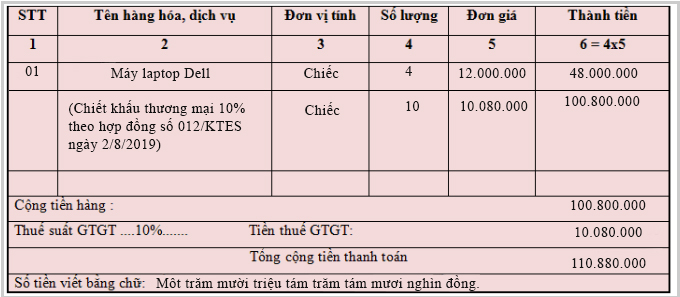

Ví dụ: Công ty A đặt mua 10 máy tính DELL của công ty B trị giá 12tr/bộ, chiết khấu 10% (1,2tr/bộ)

– Ngày 1: Công ty B mua 3 bộ: Lần này chưa đủ số lượng nên công ty B chưa được chiết khấu, vẫn xuất hoá đơn với giá 12triệu/bộ như thường.

– Ngày 2: Công ty B mua 3 bộ: Số lượng vẫn chưa đủ nên vẫn chưa được chiết khấu, giá vẫn xuất 12triệu/bộ.

– Ngày 3: Công ty B mua 4 bộ: Số lượng đã đủ 10 bộ, lúc này, công ty B sẽ được chiết khấu 10%.

Khi đó, tổng số tiền chiết khấu là: 1.200.000 x 10 = 12.000.000. Hóa đơn chiết khấu thương mại lần cuối được viết như sau:

Cách ghi chiết khấu theo số lượng, doanh số

3. Trường hợp 3: Chiết khấu theo chương trình

Trong trường hợp này, kế toán viết hóa đơn theo giá bán niêm yết khi kết thúc chương chiết khấu hàng bán, kế toán lập hóa đơn điều chỉnh kèm bảng kê các số hóa đơn điều chỉnh đối với những khách hàng được hưởng chiết khấu.

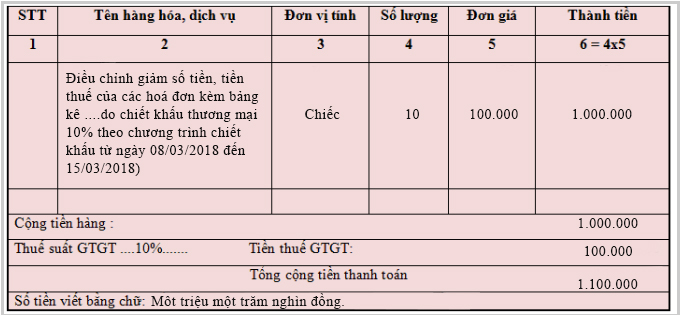

Ví dụ: Công ty A có chương trình chiết khấu sản phẩm từ ngày 8/3 – 15/3/2018. Mua 10 sản phẩm X trị giá 1.000.000đ/ sản phẩm (Giá chưa thuế) sẽ được chiết khấu thương mại 10% (100.000đ/ sản phẩm).

– Ngày 8/3/2018: Công ty B mua 7 cái. ( công ty A xuất hoá đơn 0000155 cho công ty B với giá 1.000.000/sản phẩm )

– Ngày 12/3/2018: Công ty B mua 3 Cái ( công ty A xuất hoá đơn 0001001 cho công ty B với giá 1.000.000đ/sản phẩm )

=> Sau ngày 15/3/2018 (Hết chương trình chiết khấu) xét thấy công ty B đạt chỉ tiêu của chương trình chiết khấu thì công ty A xuất hoá đơn điều chỉnh cho 2 hoá đơn 0000155 và 0001001.

Khi đó, cách ghi hóa đơn sẽ như sau:

Cách ghi hóa đơn chiết khấu theo chương trình