18 Th5

Hóa đơn bán hàng thông thường là một loại chứng từ do người bán hàng hóa, cung ứng dịch vụ lập để ghi nhận các thông tin khi thực hiện công việc bán hàng, cung ứng thành phẩm và dịch vụ. Vậy loại hóa đơn này dành cho những đối tượng nào? Có những nguyên tắc nào cần lưu ý khi sử dụng hóa đơn bán hàng thông thường?

Hóa đơn bán hàng thông thường

Hóa đơn bán hàng tiếng anh là gì?

Hóa đơn bán hàng thông thường (hay còn gọi là hóa đơn bán hàng trực tiếp, tên tiếng anh là “Ordinary sales invoice” ) là hóa đơn đỏ. Đây là loại hóa đơn mà những cá nhân, tổ chức sử dụng phương pháp nộp thuế trực tiếp xuất khi cung ứng hàng hóa, dịch vụ.

Và hóa đơn được cấp bởi chi cục Thuế mới được xem là hóa đơn bán hàng thông thường hợp pháp.

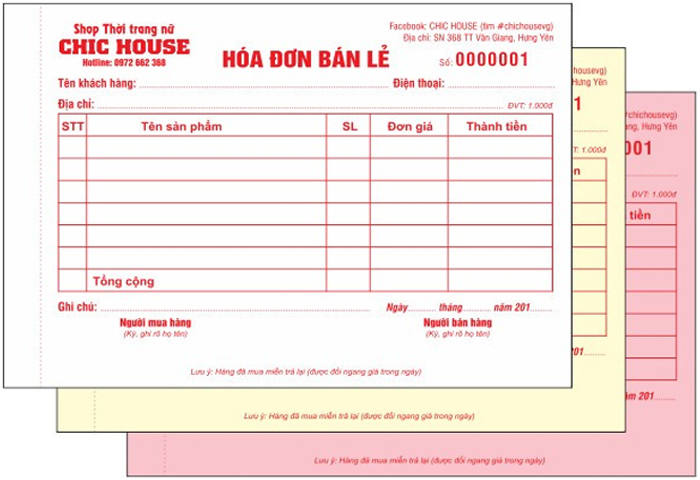

Các mẫu hóa đơn bán hàng thông thường

Đối tượng sử dụng hóa đơn bán hàng thông thường

Cũng như các loại hóa đơn khác, hóa đơn bán hàng thông thường cũng được quy định cụ thể về những đối tượng được phép sử dụng, họ là các cá nhân, tổ chức sử dụng phương pháp kê khai thuế trực tiếp.

- Các tổ chức kinh doanh (không phải doanh nghiệp) có bao gồm nhà thầu nước ngoài, hợp tác xã hay các ban quản lý dự án.

- Các hộ và cá nhân kinh doanh

- Các doanh nghiệp nộp thuế giá trị gia tăng theo phương pháp trực tiếp với tỉ lệ % doanh thu của doanh nghiệp.

- Các doanh nghiệp có rủi ro cao về thuế phải sử dụng hóa đơn đặt in, tự in.

- Các doanh nghiệp từng vi phạm vì hóa đơn, đã bị phạt hành chính vì trốn thuế, gian lận thuế phải dùng hóa đơn đặt in, tự in.

Nguyên tắc lập hóa đơn bán hàng thông thường

Nguyên tắc lập hóa đơn bán hàng thông thường được quy định cụ thể như sau:

Nguyên tắc 1: Người bán phải có nghĩa vụ lập hóa đơn bán hàng hóa, dịch vụ cho người mua

Nguyên tắc 2: Yêu cầu nội dung trên hóa đơn

- Phải đúng nội dung nghiệp vụ kinh tế phát sinh

- Không được tẩy xóa, sửa chữa

- Phải dùng cùng màu mực, loại mực yêu cầu không phai, không được sử dụng mực màu đỏ.

Nguyên tắc 3: Hóa đơn được lập một lần thành nhiều liên

Nguyên tắc 4: Hóa đơn phải được lập liên tục theo thứ tự từ nhỏ đến lớn

>>> Xem chi tiết nguyên tắc lập hóa đơn thông thường

Thủ tục về Thuế khi sử dụng hóa đơn bán hàng hóa thông thường

Hóa đơn bán hàng thông thường không phải kê khai thuế giá trị gia tăng mà phải kê khai vào mẫu 03/GTGT.

Khi doanh nghiệp thỏa mãn các điều kiện là chi phí hợp lý khi tính thuế thuế thu nhập doanh nghiệp thì các chi phí đầu vào vẫn được trừ khi tính thuế TNDN.

Các thủ tục cần chuẩn bị để nộp thuế bao gồm:

- Đơn đề nghị mua hóa đơn <Tải về>

- Bản cam kết mẫu số CK01/AC (cam kết việc SXKD phù hợp trên giấy phép đăng ký kinh doanh) <Tải về>

- Bản sao giấy phép đăng ký kinh doanh của doanh nghiệp

- Mẫu 06/GTGT áp dụng phương pháp tính thuế GTGT <Tải về>

Trường hợp đi mua hóa đơn lần thứ 2 trở đi thì bộ hồ sơ chỉ cần đơn đề nghị mua hóa đơn là đủ vì bộ hồ sơ lần trước cơ quan Thuế vẫn sẽ lưu giữ.

Trên đây, HÓA ĐƠN BÁCH KHOA đã cung cấp thông tin cần thiết về khái niệm, đối tượng sử dụng cũng như những nguyên tắc cần lưu ý khi sử dụng hóa đơn bán hàng thông thường

Chi tiết xin vui liên hệ: